Покупка собственного жилья - один из самых важных шагов в жизни, и ипотека часто является ключевым фактором в осуществлении этой мечты. Если у вас нет наличных для покупки недвижимости или активов для продажи, вы, вероятно, рассматриваете возможность взять кредит в банке.

Кредит на покупку жилья - это значительное финансовое обязательство на долгие годы, но многие считают его практичным, поскольку он открывает возможности, которые нелегко реализовать только за счет сбережений. Что еще более важно, он позволяет приобрести жилье гораздо раньше, чем если бы вы копили деньги в течение многих лет.

Однако получение ипотечного кредита требует первоначальных финансовых вложений. Поэтому в этом тексте мы подробно рассмотрим первоначальный взнос для получения жилищного кредита. Мы рассмотрели различные варианты, которые предлагают банки в Сербии. Таким образом, вы сможете принять взвешенное решение и купить недвижимость, соответствующую как вашим потребностям, так и финансовым возможностям.

Что такое первоначальный взнос по ипотеке?

Первоначальный взнос по ипотеке - это первоначальная сумма денег, которую заемщик должен перенести продавцу недвижимости для одобрения ипотеки. Она варьируется от банка к банку, обычно составляет около 20% от общей стоимости недвижимости, которую вы намерены приобрести. Например, если цена квартиры составляет 100 000 евро, покупатель должен внести 20 000 евро вперед, чтобы продолжить процесс одобрения ипотеки.

Эти средства приобретаются из личных средств покупателя. Сбор начальной суммы может быть вызовом, однако, так как участие уменьшает задолженность перед банком, рекомендуется внести как можно больше, чтобы уменьшить ежемесячные взносы по ипотечному кредиту. Часто те, у кого уже есть недвижимость на свое имя, решают продать ее и использовать деньги как первоначальный взнос по ипотеке.

Если у вас нет достаточной суммы для участия или у вас нет другой собственности, есть варианты, которые могут помочь облегчить эту финансовую ситуацию. Один из таких решений - подать заявку на специальный потребительский кредит для обеспечения средств ипотечного кредита.

Можно ли снизить первоначальный взнос по ипотеке?

Преимущество снижения первоначального взноса доступно тем, кто покупает и регистрирует недвижимость на свое имя впервые. В этом случае не все, но многие банки требуют процент 10% вместо стандартных 20%, что облегчает приобретение первой квартиры. Хотя снижение первоначального взноса приветствуется, оно ведет к увеличению ежемесячных платежей за ипотеку, однако это все еще предпочтительный способ среди клиентов.

Еще одно преимущество при покупке первой квартиры - это возможность возврата НДС. Узнайте все о необходимых документах в нашей статье по этой теме.

Наиболее выгодные ипотечные кредиты на рынке

Как первый шаг, мы рекомендуем обратиться к Кредитному советнику в связи с текущими рыночными условиями для ипотечных кредитов и какой подход наилучший для вашей индивидуальной ситуации. Команда банковских экспертов бесплатно направит вас на самые выгодные предложения от банков.

Ваш советник учитывает, выгодно ли вам в настоящее время приобретать недвижимость через ипотечный кредит или ждать более выгодных банковских условий. Это в значительной степени зависит от тенденций процентных ставок на рынке. В 2024 году последние экономические отчеты и направление денежной политики однозначно указывают на то, что процентные ставки начнут снижаться в середине года, а ипотечные кредиты уже заметно более выгодны по сравнению с 2023 годом.

Можно ли получить ипотечный кредит без первоначального взноса?

На данный момент ни один банк не одобряет ипотечный кредит без первоначального взноса, однако возможно получение определенных льгот, таких как уплата 10% суммы, при условии, что вы заявляете другую вашу собственность залогом за вашу ипотеку.

Даже если вы не являетесь собственником недвижимости, в согласовании с родителями или другими лицами ипотека может быть зарегистрирована на их недвижимости как залог за вашу ипотеку. Условием является то, что стоимость недвижимости должна быть оценена профессиональным оценщиком на не менее чем на 30% выше занятои суммы.

Это также необходимо, чтобы имущество не имело существующих ипотек. Вы можете проверить эту деталь в любое время на сайте государственного реестра eKatastar, когда выберете конкретное имущество и найдете точную информацию по его адресу.

Конечно, этот вариант может быть подходящим в определенных случаях, так как позволяет использовать стоимость уже имеющегося имущества для облегчения покупки нового, особенно если вы планируете жить в одном и использовать другой как инвестицию.

Условия для ипотечного кредита в Сербии

Для получения кредита на покупку имущества в банке необходимо соответствовать определенным критериям. Эти условия касаются возраста заемщика, ежемесячного дохода, стажа работы за последние шесть месяцев. Конкретно, вы должны находиться на постоянной работе по меньшей мере шесть месяцев у текущего работодателя и иметь общий стаж работы не менее одного года.

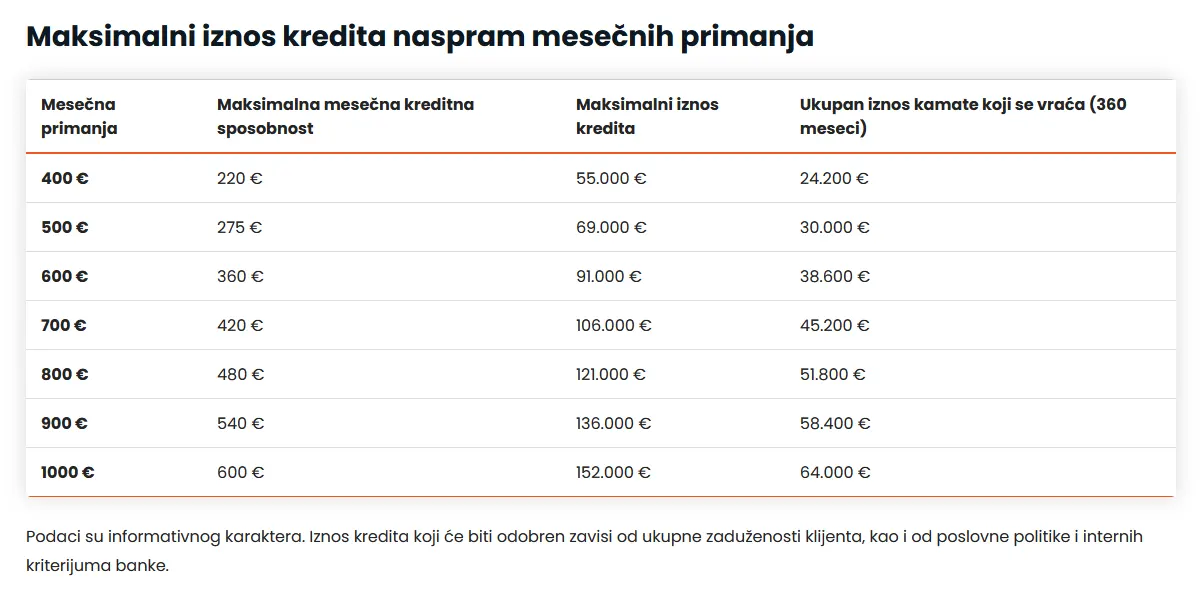

Банк также проверит вашу кредитную историю и наличие соответствующей кредитоспособности для суммы кредита, которую вы планируете взять. Для приблизительного руководства см. таблицу, показывающую максимальные суммы кредитов в зависимости от вашего ежемесячного заработка.

Документация при подаче заявки на ипотеку в Сербии

Необходимые документы, которые вам нужно предоставить банку при подаче заявки на ипотеку, зависят от вашего выбора имущества — находится ли оно в стадии строительства или уже построено, зарегистрировано ли оно или нет. Банк может запросить дополнительные документы в ходе анализа и рассмотрения заявки на ипотеку, но эти базовые документы вам нужно будет подготовить.

Работодатель подтверждает:

Подтверждение занятости;

Административное приложение в 2 экземплярах;

Счеты по зарплате за последние 6 месяцев.

Банк выдает:

Историю транзакций с вашего текущего счета за последние 6 месяцев в банке, где вы получаете зарплату.

Документация по приобретаемому имуществу:

Документ о приобретении недвижимости — договор купли-продажи, решение о наследовании, договор купли-продажи...;

Свидетельство о праве собственности, не старше 15 дней;

Оценка недвижимости оценщиком банка;

Документы, удостоверяющие личность продавца и супруги, если недвижимость была приобретена в браке;

Полная строительная документация (для объектов, приобретенных от застройщиков на стадии строительства).

Покупка недвижимости без комиссии в Сербии

Когда вы принимаете такой важный шаг, как покупка собственной квартиры, вы хотите, чтобы процедура прошла гладко, безопасно и, конечно же, без лишних затрат. Бизнес-политика агентства недвижимости City Expert основана на предоставлении бесплатных услуг покупателям квартир, что означает отсутствие агентской комиссии, и вы платите только цену недвижимости, прозрачно отображенную в объявлении. Наши опытные агенты и юристы обеспечат всю правовую проверку и поддержку процесса, подготовят договор купли-продажи и, при необходимости, ведут переговоры о цене.

Если решение о жилье актуально для вас, ознакомьтесь с самым большим выбором недвижимости по всему Белграду, Нови-Саду, Нишу, выбрав параметры, которые вам подходят, такие как цена, местоположение, площадь и другие важные фильтры. Листинги обновляются ежедневно из-за разнообразного предложения и интенсивного спроса, так что мы уверены, что вы найдете дом, который вам идеально подходит!

This website uses cookies to help us give you the best experience when you visit our website. By continuing to use this website, you consent to our use of these cookies.